Budget är någonting man ofta gör i föreningar och företag, men hemma hos privatpersoner är det mer sällsynt. Varför då? Är en fråga man kan ställa sig själv. Ja varför då? Det är troligen för att få har kunskap och motivation till att hålla på med det. I detta inlägg tänker jag berätta lite om budget, och om hur vi jobbar systematiskt med budgeten i vårat liv.

Vi börjar med det enkla:

Vad är en budget?

En budget är i sin enkelhet en uppställning över tänkta inkomster och utgifter. för en period. Personligen har vi ett excel-ark där vi för budget månadsvis. De flesta av oss har ungefär samma poster månad efter månad vilket gör det enkelt att fylla i ganska långt i förväg. Medan andra poster är sådana som kommer en gång i halvåret eller en gång om året. Dessa har vi valt att splitta så att vi sparar undan varje månad. Vilket vi tycker är enklare.

Varför ska man ha en budget?

När vi började med budgeten var det en rolig övning från en kurs i skolan. Men det har utvecklats till så mycket mer än bara ett test under åren. De största fördelarna med en budget är ändå att man:

- får koll på ungefär vart pengarna tar vägen

- lättare kan planera in sparkvoter

- kan planera månadsinköp på ett mycket enklare sätt.

En budget kan se ut ungefär hur som helst. Vi valde excel för att det är lätt att göra formler, uträkningar och sammanställningar över lång tid. Vi har också valt att stämma av varje månad och spara historik. Så kan vi gå tillbaka och se hur mycket som gått ut under ett år i snitt. Här kan du ladda ner en ifyllbar budget-mall.

Nedan ser du inkomstsidan i vår budget. Vi har valt att lägga inkomster överst, följt av en summering och sedan utgifterna, vilka vi kommer till senare. Jag hoppas att jag kan ladda upp budgeten så kan ni ladda ner den och fylla i era siffror.

Vi är två personer i hushållet med en inkomst, så vi sammanfattar bådas sidor för att det är lättare att hålla koll på det sättet. Eftersom det kommer in på olika konton. För att göra vårat budget arbete mycket svårare så har vi satt ett mål med vår budget. Våra utgifter får inte överstiga 25 000 kr, utan barnbidraget. Så alla inkomster över 25 ska sparas. Vissa månader har det varit ganska enkelt, andra helt katastrof. Men det är just det budgetarbetet handlar om, att få en bild över om man når sina mål eller inte. ( eller för att få koll på vart ens pengar tar vägen, egentligen). Som det ser ut nu så är vi fem personer och snittar på strax över 30 000 kr. Det är enligt min mening för högt, och vi vänder och vrider på utgifterna för att komma ner i roligare siffror. Men hus, renovering och tre barn kräver sina utgifter tyvärr. Bara boendekostnaden har ökat med nästan 2 000 i månaden sedan vi köpte hus.

Vi har valt att ha delad ekonomi, jag vet att inte alla vill ha det. Självklart kan man ha en gemensam budget med delad ekonomi också. Utgifter tenderar ju att delas på ett eller annat sätt. Den största anledningen är att vi i perioder levt på bara en inkomst. Så ock nu, då sambon har en fast lön och företaget får betala när det inte går ihop sig. I övrigt tar jag inte ut pengar ur företaget. Så bilden ovan är något gammal bild över vår ekonomi.

När vi sparade som mest snittade vi på 10 00 kronor i månaden, utöver barnens sparinsättningar. Sedan har det kapitalet gått lite upp och ner med företag, investeringar, husköp med mera. Men man kan vara radikal om man vill. Flera av de personer jag coachat i strategi sparar halva sin inkomst. Det är upp till var och en vart man vill ligga och vad man har för mål med sitt sparande.

Jag tänker här lägga till en parentes. För som minst ska man enligt gurusar spara 10 % av sin inkomst. Så en lön på 20 000 kr skulle ge en sparinsättning på 2000 kr. Mestadels är det en symbolisk sak att göra. Spara till sig själv, som en utgift innan man börjar spendera för att få in rutinen att spara. Mina barn är idag 5 och 8 (och tre men han får ingen månadspeng ännu), de får mer pengar än de får spendera bara för att lära sig att spara. Så stor-killen får 150 kr i månaden och måste spara minst 50 kr av dessa. Resterande ska täcka godis och någon leksak om han vill köpa det. Tösen får 200 och måste spara minst 100 av dessa, hennes pengar ska räcka till samma som brorsans. De får alltså godispeng varje månad. Med ett enkelt syfte: jag orkar inte säga nej till massa saker hela tiden. Har de pengar får de själva välja vad de ska köpa, är pengarna slut så kan de inte köpa någonting. Så krasst lär de sig:

-

- att spara

- att hushålla med pengar

- att räkna

- att prioritera inköp

Allt detta bara för att jag inte orkar bråka om vilka saker som ska köpas. Win-Win enligt mig. Sen får de ju självklart vägledning i processen. Men deras pengar är deras pengar och spenderas enligt tycke och smak. Mer om barn och pengar en annan dag.

Så tillbaka till budgeten och vårat budgetarbete. Nu har vi tittat på inkomster och spar. Kort så summerar vi alla inkomster, för över 25 000 kr plus barnbidrag in i utgiftsdelen och sparar resten, dock minst 10 %.

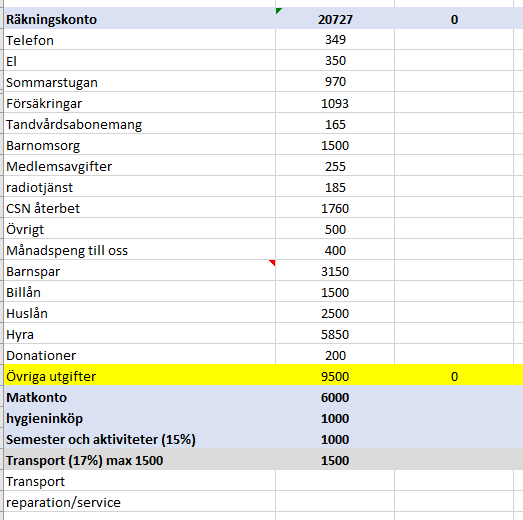

Så vi hoppar till utgifterna. Nedan finns en bild på de flesta utgifterna, för en pedagogiska poängens skull har jag lagt ihop utgifterna för både mig och sambon i samma post. Vilket inte är fallet i vår riktiga budget. Då vi har varje post specificerad för sig själv. Några nötter till bilden (eller fotnotar???). –

- Försäkringar är en post som betalas halvårsvis, så vi tar årspremien och delar den på 12 för att få ut månadsbeloppet. Detta belopp sparas (i de bästa av världar) för att has som buffert de månader som fakturorna kommer.

- månadspengen är räknar på vad vi har att spendera på saker till oss själva. Barnens månadspeng dras från deras sparinsättning.

- Matkontot är på bilden högre än vad vi har idag, då vi har flyttat en tusenlapp till räkningsposten då vi betalar köttlådor från räkningskontot. Så vi har endast 5 000 kr kvar i mat, men det ska även täcka små inköp av andra saker samt presenter.

- Varje månad sparar vi undan till en semesterrresa. Samt om vi vill gå på exempelvis lekland. Detta hamnar på ett helt eget konto.

- Vi delar in budgeten efter olika konton. Var sak har sitt konto. Dvs vi har ett gemensamt räkningskonto, men också ett gemensamt konto för mat, och ytterligare konton för semester och ett för transportrelaterade utgifter (inklusive busskort och drivmedel).

På det här sättet får vi koll på öronmärkta pengar, men också historik över hur mycket pengar som går till vad.

Det som inte framgår i budgeten är att de inkomster som jag får in i form av lön går direkt in på mitt sparkonto. Mer om min sparstrategi i ett annat inlägg i framtiden.

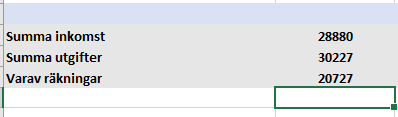

Efter denna sammanställning har vi en summerande del. inte jättekul att visa upp en negativ sammanställning. Men det är det här jag använder budgeten till mestadels. Frågan man får är helt enkelt: hur kan vi minska våra utgifter för att nå målet att bara ha 25 000 kr i utgifter varje månad. För jag hoppades att du noterade att det oavsett inkomster bara går in 28 800 i budgeten. Det är en fast summa som är summan av det vi har som mål plus barnbidraget. Vi har kämpat med detta mål i över fem års tid, men inte gett upp. Dessutom ger det en känsla av att ha ont om pengar, vilket gör att man blir lite snål. Det sägs att vi anpassar utgifterna efter inkomsterna, och då behöver vi lura hjärnan och tro att den har mindre än vad den har.

En annan sak vi gör med budgeten är att vi på våra veckomöten går igenom den. Uppdaterar utgifter och inkomster, men också bockar av det som har gått ut. Det ger oss kontroll över räkningar och konton och ser till att inget blir glömt. Vi hade ett tag inte denna veckoliga uppföljningen med katastrof (enligt mig) som följd. Saker glömdes och ingen av oss kände kontroll över budgeten alls. Så vi återinförde genomgång av budget på veckomötena.

Hoppas detta hjälper och ger er inspiration.

En budget kan vara både lätt och svår. Huvudsaken är att du gör den efter vad du förmår.